Krediidiriski vahetustehing (CDS): määratlus, toimimine ja riskid

Avasta, mis on krediidiriski vahetustehing (CDS), kuidas see toimib, millised on riskid ja kuidas CDS mõjutab investeerimisotsuseid — selge ja praktiline juhend.

Krediidiriski vahetustehing (lühendatult CDS) on tuletisinstrument, mille kaudu ühel osapoolel (kaitseostjal) on õigus saada teiselt osapoolelt (kaitseseljalt) makse või hüvitist juhul, kui kolmas isik — nn referentsentiteet (nt ettevõte või riik) — ei suuda oma võlakohustusi täita. Näiteks võib CDS katta riski, et teatud võlakirjade emitent ei maksa intressi või põhiosa. CDS-i võib mõelda kui võlakirjakindlustuse sarnase mehhanismina, kuid on olulisi erinevusi:

- Omandiõigus: Kindlustusleping eeldab tavaliselt, et kindlustatav vara on kindlustaja omandis või kindlustatavast isikust tulenev põhjus on selgelt määratletud. CDS-eid saab aga osta ka positsioonile, kus ostjal ei ole vastavat võlakirja tegelikult omamise all — seega saab nendega ka spekuleerida.

- Regulatsioon: Kindlustustööstust reguleerivad riiklikud eeskirjad ja kapitalinõuded; CDS-turg oli pikalt vähem reguleeritud, mistõttu osapoolte vastutus ja kapitalinõuded olid eelnevalt piiratumad.

- Tagatis ja maksevõime: Kindlustusandjad peavad tavaliselt hoidma piisavat reservi, et katta üheaegselt paljude kahjunõuete hüvitamist. CDS-i müüjad (kaitseandjad) ei olnud varem sama rangelt piiratud, mis tõi kaasa vastaspoole riski ja süsteemse riski suurenemise.

Pildigalerii

5 Pildid

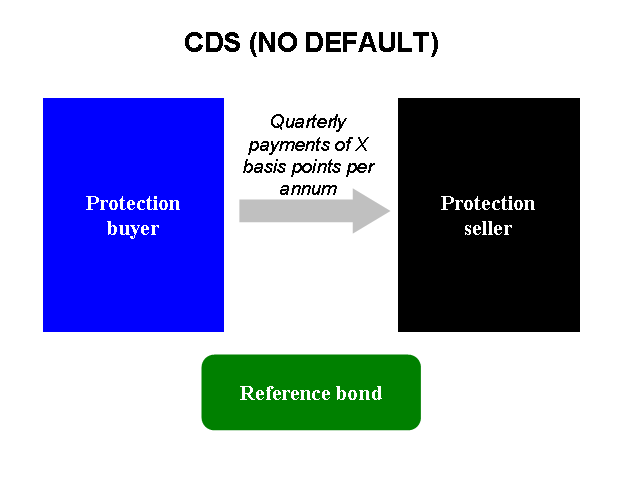

Kuidas CDS töötab

CDS-i ostja maksab kaitseandjale perioodilisi preemiaid (nn spread või premium), mis väljendub tavaliselt baaspunktides aastatasu suhtes kaitsestatud nominaalile. Kui krediidisündmus (credit event) — näiteks maksmata jätmine, restruktureerimine või pankrot — sünnib, toimub lepingujärgne hüvitis. Hüvitise maksmine ja selle vorm sõltuvad lepingust:

- Füüsiline settlemine: kaitseostja annab kaitseandjale referentsvõlakirjad ja saab vastu nominaalväärtuse.

- Rahaline settlemine: kaitseandja maksab kaitseostjale vahevõrra võlakirja teoreetilise turuväärtuse ja nominaali vahel (tavaliselt muid lepingutingimusi järgides).

Osapooled ja dokumentatsioon

Peamised osapooled on:

- Kaitseostja: soovib vähendada või kanda krediidiriski;

- Kaitseandja: võtab riski vastu preemia eest;

- Referentsentiteet: võlgnevuste emiteerija, kelle krediidirisk kaetakse.

CDS-lepinguid reguleerib tavaliselt standardne dokumentatsioon, nagu ISDA (International Swaps and Derivatives Association) master agreement ja spetsiaalsed krediidiriski lisatingimused, mis määratlevad krediidsündmused, sätted ja settlemisviisid.

Milleks CDS-e kasutatakse

- Kaitseks (hedging): laenuandjad või investorid kasutavad CDS-i oma portfelli krediidiriski vähendamiseks;

- Spekuleerimiseks: investorid võivad osta CDS-i ilma alusvara omamata, kui nad usuvad, et referentsentiteedi krediidikvaliteet halveneb — nad võivad seeläbi kasu saada hinnatõusust või laienemisest;

- Arbitraažiks ja struktuurimiseks: keerukad strateegiad, mis kombineerivad CDS-e ja võlakirju või muid tuletisinstrumente, et realiseerida hinnavaatlustest tulenevat tulu.

Peamised riskid

CDS-id sisaldavad mitmeid riske, mida investorid peavad mõistma:

- Vastaspoole risk: kui kaitseandja ise läheb maksejõuetuks, ei pruugi hüvitist laekuda;

- Seaduslikud ja definitsiooniriskid: krediidsündmuse määratlus (nt missugustel tingimustel loetakse võlgnevus “vaikseks”) võib olla keeruline ja vaidlusalune;

- Lõikesobivuse (basis) risk: CDS-i hinna ja konkreetse võlakirja tegeliku väärtuse vahel võib tekkida erinevus;

- Likviidsusrisk: teatud referentsiturgudel võib ostu-/müügiturul saada raske lühikese aja jooksul positsiooni sulgeda;

- Süsteemne risk: suurte ja omavahel seotud CDS-positsioonide kuhjumine võib suurendada finantssüsteemi häirumise riski (nähtav 2008. aasta finantskriisis);

- Struktuurierinevused ja keerukus: indeksi-CDS-id, tranche-id ja muud struktureeritud toodete variandid võivad kätkeda keerukaid riske, mida on raskem hinnata.

Reguleerimine ja järelevalve

Pärast 2008. aasta krediidikriisi on CDS-turu regulatsioon tugevnenud: on kehtestatud rohkem läbipaistvust, nõutud keskset kliiringut ja paremat aruandlust tehingute kohta, et vähendada vastaspoole riski ja tagada turu stabiilsus. Samas võivad juriidilised erinevused ja riigipõhised reeglid turu toimimist endiselt mõjutada.

Kokkuvõte

CDS-id on võimsad finantstööriistad, mis võimaldavad nii riskimaandamist kui ka spekuleerimist krediidiriskiga. Enne CDS-i ostmist või müümist tuleb hästi mõista lepingutingimusi, võimalikku vastaspoole riski, krediidsündmuste definitsioone ja turu likviidsust. Kõrge tulupotentsiaaliga strateegiad võivad kätkeda olulisi riske, sealhulgas süsteemset ja juriidilist riski.

Kuna keegi ei veendu, et teil on võlakirjad, mille jaoks te krediidiriski vahetustehinguid saate, saavad inimesed nendega spekuleerida.

Roll 2008. aasta finantskriisis

Kui Lehman Brothers läks 15. septembril 2008 pankrotti, jättis ta oma võlakirjad maksmata. Kindlustusettevõte AIG oli Lehmani jaoks müünud palju krediidiriski vahetustehinguid, kuid neil ei olnud piisavalt raha, et maksta kõigile inimestele, kellele nad neid müüsid.

Seda seetõttu, et paljud ettevõtted spekuleerisid krediidiriski vahetustehingutega. Nad ostsid ettevõtte krediidiriski vahetustehinguid ja müüsid seejärel sama ettevõtte krediidiriski vahetustehinguid, kui krediidiriski vahetustehingud muutusid kallimaks. Näiteks kui te ostsite AIG-lt Lehman Brothersi krediidiriski vahetustehinguid, mille eest pidite maksma 500 000 dollarit, ja müüsite aasta hiljem Lehmani sama arvu krediidiriski vahetustehinguid 600 000 dollari eest, saite 100 000 dollarit kasumit. Kui Lehman makseraskustesse sattus, pidite te maksma inimestele, kellele te CDSid müüsite, kuid see peaks olema okei, sest nüüd peaks AIG teile maksma ostetud CDSide eest.

Nii paljud ettevõtted ostsid ja seejärel müüsid krediidiriski vahetustehinguid, et kui Lehman kokku kukkus, ei olnud kellelgi piisavalt raha, et maksta inimestele, kellele nad krediidiriski vahetustehinguid müüsid. Nad püüdsid seda saada ettevõtetelt, kellelt nad olid CDSid ostnud, kuid ka neil ei olnud piisavalt raha. Need ettevõtted püüdsid raha sisse nõuda ettevõtetelt, kes olid neile raha võlgu, kuid ka neil ei olnud piisavalt raha jne. Kuna AIG oli neid nii palju müünud, kardeti, et AIG loobub lihtsalt sellest, et üritab neile kõigile maksta. Kui nad oleksid seda teinud, oleks tekkinud doominoefekt, mille tagajärjel oleksid kõik lõpetanud tegevuse. Kuna nii paljud ettevõtted oleksid tegevuse lõpetanud, otsustas valitsus aidata AIG-l maksta, et majandus ei kukuks kokku.

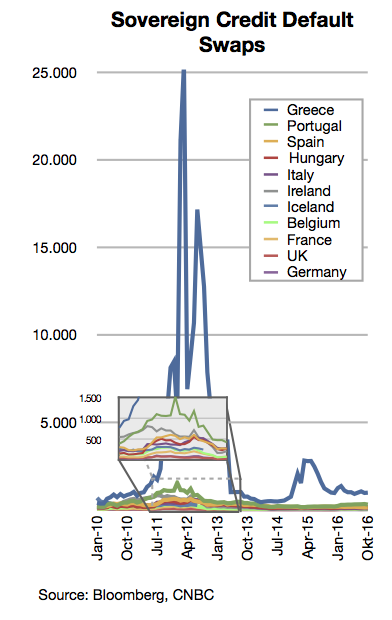

Roll Kreeka finantskriisis

Kui inimesed said teada, et Kreeka valitsusel on rohkem raha võlgu, kui kõik arvasid, hakkasid inimesed, kes ei omanud Kreeka valitsuse võlakirju, ostma Kreeka võlakirjade krediidiriski vahetustehinguid. Nad tegid seda, sest nad arvasid, et Kreeka loobub maksmiskatsetest, nii et võlakirjad muutuvad väärtusetuks ja krediidiriski vahetustehingute müüjad maksavad neile. Kahjuks teeb see inimesed, kellel on Kreeka võlakirju, närviliseks, nii et nad tahavad neid müüa ja mitte enam osta. See muudab Kreeka jaoks raskeks raha laenamise, et oma rahaprobleemid lahendada.

Küsimused ja vastused

K: Mis on krediidiriski vahetustehing (CDS)?

V: Krediidiriski vahetustehing on investeeringutüüp, mille puhul keegi saab raha, kui ettevõte jätab oma võlakirjad maksmata.

K: Kuidas erineb krediidiriski vahetustehing kindlustusest?

V: Krediidiriski vahetustehing erineb, sest seda saab osta võlakirjade eest, mida te ei oma, ja CDSi müüjatele ei ole nii palju eeskirju.

K: Kes kehtestab eeskirjad kindlustuse kohta?

V: Valitsus kehtestab kindlustuse eeskirjad (nn määrused).

K: Miks peab kindlustusseltsidel olema piisavalt raha, kui paljud inimesed vajavad korraga kindlustust?

V: Kindlustusseltsidel peab olema piisavalt raha, kui paljud inimesed peavad korraga kindlustust koguma, et tagada, et nad saavad nõuded välja maksta.

K: Miks ei ole CDS-müüjate jaoks palju eeskirju?

V: CDSi müüjate jaoks ei ole palju eeskirju, sest tegemist on suhteliselt uue investeeringuga ja valitsus ei ole selle jaoks veel regulatsioone loonud.

K: Kas inimesed võivad krediidiriski vahetustehinguid kasutades ettevõtetega spekuleerida?

V: Jah, inimesed võivad spekuleerida ettevõtetega, ostes krediidiriski vahetustehinguid ettevõtete jaoks, mis nende arvates satuvad raskustesse.

K: Kuidas toimib krediidiriski vahetustehing nagu võlakirjade kindlustus?

V: Krediidiriski vahetustehing toimib nagu võlakirjade kindlustus, pakkudes kaitset ettevõtte võlakirjade makseviivituse riski vastu.

Seotud artiklid

Autor

AlegsaOnline.com Krediidiriski vahetustehing (CDS): määratlus, toimimine ja riskid Leandro Alegsa

URL: https://et.alegsaonline.com/art/24064