Tšekk — mis see on, liigid ja kuidas tšekiga makseid teha

Lühike juhend tšekkidest: mis on tšekk, erinevad liigid, ohutusnõuded ja samm-sammult juhised tšekiga maksmiseks nii era- kui ärikliendile.

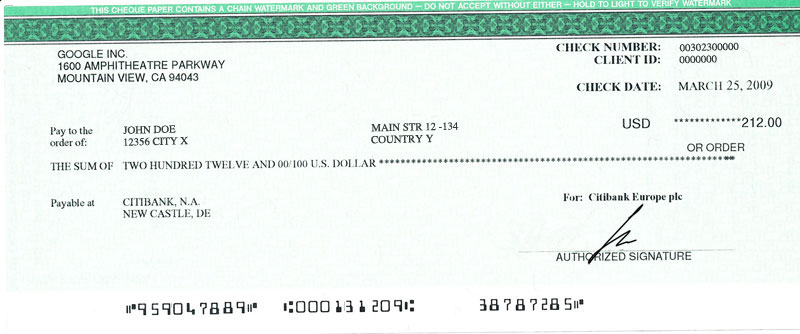

Tšekk (või tšekk) on paber, mida kasutatakse ühe isiku või ettevõtte raha ülekandmiseks teisele isikule või ettevõttele. Tšeki saava isiku jaoks on see paber, mis võimaldab tal minna panka ja saada raha. Tšeki kirjutava isiku jaoks on see lubadus maksta pangale, mis annab raha isikule, kes tšeki sisse andis. Tšekk on ametlik maksevahend, millel on tavaliselt kirjas makstav summa, makse kuupäev, makse saaja nimi, antud allkiri ja pangaandmed.

Tšekid peavad olema kirjutatud isikule või ettevõttele. Tšekk, mis ei ole kellelegi välja kirjutatud, võib olla väga halb, sest kui see kaob, võib igaüks, kes selle leiab, raha kätte saada. Tšekk, mis on kirjutatud isikule, kuid millel puudub kirjasolev rahasumma, on blankotšekk. Blankotšekki tuleb käsitleda äärmise ettevaatlikkusega, sest kui see satub valedesse kätesse, saab selle täita ja esitada maksmiseks.

Pildigalerii

10 Pildid

Tšeki lühiajaline ajalugu

Tšekke on kasutatud juba üle tuhande aasta tagasi, kuid tänapäevase tähenduse ja vormi saavutasid need alates keskaegsest kaubandusest. 20. sajandil muutusid tšekid populaarseks raha maksmiseks ilma sularaha kasutamata — neid kasutasid nii eraisikud kui ka ettevõtted. Viimastel aastakümnetel on elektroonilised makselahendused ja kaardimaksed siiski asendanud tšeki kasutust paljudes riikides.

Tšeki liigid

- Saaja (order) tšekk – kirjutatud kindlale isikule või ettevõttele (nt „maksta: OÜ Näidis”). Ainult nimetatud isik saab seda nõuda või inkasseerida.

- Valitsev (bearer) tšekk – „kellelgi, kellel see käes” tüüpi tšekk; neid saab kätte iga isik, kes tšeki panka esitab. See on vähem turvaline, sest võimaldab anonüümset kättesaamist.

- Ristatud (crossed) tšekk – kahele paralleelsele joontele tehtud risti märge muudab tšeki sularahas lunastamise võimatuks ja nõuab, et see kantakse pangaarvele. See suurendab turvalisust.

- Blankotšekk – tšekk, millel on allkirjatud, kuid millel puudub välja kirjutatud summa (vt blankotšekk), riskantne, kui seda ei hoita turvaliselt.

- Kuupäevatav või tagumine (postdated) tšekk – tšekile on kirjutatud tulevikukuupäev; teoreetiliselt ei tohiks panka esitada enne seda kuupäeva, kuigi praktikas võivad pangad siiski makse kinni pidada või aktsepteerida sõltuvalt õigusruumist.

- Kinnitatud/garanteeritud tšekk – pank kinnitab, et kontol on vajalik summa ja broneerib selle makseks; selline tšekk on tavaliselt turvalisemaks arveid tasuma ja tehinguteks.

- Reisija tšekk (traveller's cheque) – spetsiaalne rahaline toode, mida kasutati reisimisel; tänapäeval on need vähem levinud seoses deebet- ja krediitkaartide laialdase kasutusega.

Kuidas tšekiga makseid teha — samm-sammult

- Tšeki koostamine (kirjutaja jaoks):

- Kirjuta selgelt tšeki saaja nimi (või jäta see rida täidetud ainult siis, kui usaldad saajat).

- Sätesta summa nii numbriliselt kui ka kirjalikult, vältimaks vaidlusi.

- Lisa kuupäev ja allkiri täpselt nii nagu pank nõuab (allkiri peab vastama panga tunnustatud allkirjanäitele).

- Võimaluse korral risti tšekk, kui soovid, et see kantakse ainult pangaarvele (suurendab turvalisust).

- Hoia tšeki koopia või kviitung, kui see on oluline raamatu- või arvestuslikel eesmärkidel.

- Tšeki esitlemine ja lunastamine (saaja jaoks):

- Kontrolli, et tšekil oleks selgelt sinu nimi ja õige summa.

- Tõenda oma isikut panka minnes — pangad nõuavad tavaliselt isikut tõendavat dokumenti.

- Sa võid tšeki sisse tõmmata (endourseerida) kui see on teisaldatav; mõnel juhul palutakse allkirjastada tšeki tagumine pool enne, kui pank raha väljastab.

- Panga töötaja kontrollib tšeki kehtivuse (allkiri, kuupäev, pangaandmed) ja kas kontol on piisavalt vahendeid.

- Pank võib rakendada ooteperioodi (clearing period) enne raha kättesaadavaks muutmist, eriti kui tegemist on välisriigi tšekiga.

Oluline kontroll enne tšeki aktsepteerimist

- Veendu, et allkiri on autentselt ja formaalselt korrektselt kirjutatud.

- Kontrolli, ega tšekk ei ole tühi (blanko) ega rikutud.

- Kui tšekk on ristatud, tea, et seda ei saa sularahas kätte — see tuleb kanda arvele.

- Pangad võivad keelduda maksmast, kui tšekk tundub võlts või kui konto on piiratud.

Tšeki tagasilükkamise põhjused ja kadumise korral toimimine

- Tšekk võib tagasi lükata järgmistel põhjustel: kontol pole piisavalt raha, allkiri ei sobi, tšekk on aegunud (paljud pangad aktsepteerivad tšekke teatud aja jooksul, näiteks 6–12 kuud), või tšekk on võlts.

- Kadumise või varguse korral tuleb kirjutajale ja pangale viivitamatult teatada; pank võib algatada tšeki tühistamise ja blokeerida makse, kuid see ei pruugi alati tagada kahju täielikku hüvitamist.

Eelised ja puudused

- Eelised: sobib suurtel summadel, annab kirjaliku tõendi makse kohta, saab kasutada arveldamiseks ja raamatupidamises.

- Puudused: aeglane võrreldes elektrooniliste maksetega, risk varguse või pettuse korral, pangatasud ja võimalik ooteaeg raha kättesaamisel.

Alternatiivid tšekile

Tänapäeval eelistavad paljud inimesed ja ettevõtted elektroonilisi ülekandeid, pangaülekandeid, deebet- ja krediitkaarte ning maksekorraldusi — need on kiired, turvalised ja tihti madalamate tasudega. Tšekid võivad siiski olla vajalikud teatud olukordades, näiteks kui elektroonilist kanalit ei ole saada või kui osapooled soovivad kirjalikku dokumendi vormi.

Lõppsõna

Tšekk on traditsiooniline maksevahend, millel on oma kohad nii eraisikute kui äriklientide seas, kuid selle kasutamine nõuab ettevaatust. Kontrolli tšeki andmeid hoolikalt, halda blankotšekke ettevaatlikult ja mõtle alternatiividele, kui vajadus on kiirem või turvalisem maksekanal.

Tšeki osad

Tšeki neli peamist osa on järgmised:

- Väljaandja, isik, kes väljastab tšeki.

- makse saaja, isik, kes saab raha

- Väljavõtja, pank, kes maksab raha tšeki eest.

- Summa, summa, mis tuleb maksta.

Kui üha rohkem inimesi hakkas tšekke kasutama, lisati neile rohkem asju, et muuta need turvalisemaks ja hõlpsamini jälgitavaks. Nad hakkasid nõudma tšekkide väljastaja allkirja kinnitamist. Tšekil olev allkiri on peamine viis, mille järgi saab kindlaks teha, kas tšekk on tõeline. Tšekkidele hakati kirjutama ka summat sõnade ja numbritega. See raskendas vigade tegemist ja muutis tšeki muutmist pärast selle kirjutamist.

Tšekkidele on lisatud ka väljastamise kuupäevad. Tšekk on kehtetu, kui väljastamise kuupäevast on möödunud palju aega. Tšekki, mille väljastamise kuupäev on minevikus, nimetatakse dateeritud tšekiks. Tšekki, mille väljastamise kuupäev on tulevikus, nimetatakse post dateeritud tšekiks. Tavaliselt ei saa inimene raha postdatatsioonitšekist enne, kui väljastamise kuupäev on möödunud.

Sageli kasutatakse ka tšekkide numbreid. Igal tšekil on erinev tšekkinumber. See on selleks, et inimesed ei saaks ühelt tšekilt raha kaks korda.

Küsimused ja vastused

K: Mis on tšekk?

V: Tšekk on paber, mida kasutatakse ühe isiku või ettevõtte poolt teisele isikule või ettevõttele raha andmiseks.

K: Mida teeb tšekk selle saajale?

V: Tšekk võimaldab selle saajal minna panka ja saada raha.

K: Mida kujutab tšekk endast selle väljaandja jaoks?

V: Tšekk kujutab endast lubadust maksta pangale, mis annab raha isikule, kes tšeki sisse andis.

K: Kellele tuleb kirjutada tšekk?

V: Tšekk tuleks kirjutada isikule või ettevõttele.

K: Miks on tšeki kirjutamine ilma saajata halb mõte?

V: Tšeki kirjutamine ilma saajata võib olla väga halb, sest kui see kaotatakse, võib igaüks, kes selle leiab, raha kätte saada.

K: Mis on tühi tšekk?

V: Tšekk, mis on kirjutatud isikule, kuid millel puudub kirjas olev rahasumma, on blankotšekk.

K: Kui kaua on tšekke kasutatud?

V: Tšekke on kasutatud juba üle tuhande aasta, kuid need muutusid populaarseks 20. sajandil raha maksmiseks ilma sularaha kasutamata.

Autor

AlegsaOnline.com Tšekk — mis see on, liigid ja kuidas tšekiga makseid teha Leandro Alegsa

URL: https://et.alegsaonline.com/art/19250