Normaaljaotus ehk Gaussi jaotus — määratlus, valem ja näited

Saa põhjalik ülevaade normaaljaotusest (Gaussi jaotus): definitsioon, valemid, Z‑jaotus ning praktilised näited ja rakendused statistikas ja teaduses.

Normaaljaotus on tõenäosusjaotus, mida sageli nimetatakse ka Gaussi jaotuseks, kuna selle omadusi uuris ja kirjeldas Carl Friedrich Gauss. Normaaljaotus on pidev tõenäosusjaotus ja väga oluline paljudes teadus- ja insenerivaldkondades. Normaaljaotused moodustavad sama üldvormiga jaotuste perekonna — erinevused tekivad peamiselt asukoha ja skaala parameetrite kaudu: jaotuse keskmine (μ) määrab jaotuse asukoha ning standardhälve (σ) määrab jaotuse laiuse ehk skaala. Dispersioon (variancs) on σ² (dispersioon).

Pildigalerii

7 Pildid

Valem (tõenäosustiheduse funktsioon)

Ühemuutujaline normaaljaotus parameetritega μ (keskmine) ja σ > 0 (standardhälve) on määratud tihedusega

f(x) = 1 / (σ √(2π)) · exp( − (x − μ)² / (2 σ²) ).

See funktsioon on sümmeetriline keskpunkti μ ümber ja selle integraal kogu reaalsel teljel on 1. Dispersioon (varianss) on σ² ja jaotuse kuju määrab σ: väikse σ puhul on kõver teravam, suures σ puhul laiem.

Põhiomadused

- Sümmeetria: normaaljaotus on sümmeetriline asukoha μ suhtes — keskmine, mediaan ja mood langevad kokku (kõik võrduvad μ-ga).

- Keskmine ja variatsioon: E(X)=μ, Var(X)=σ².

- Kõverus ja rippumine: jaotuse kumerus (skewness) on 0, kurtosis (neli-) on 3 (sarnasuse tõttu tihti võrreldakse ekseenlist kurtosis´i suhtes).

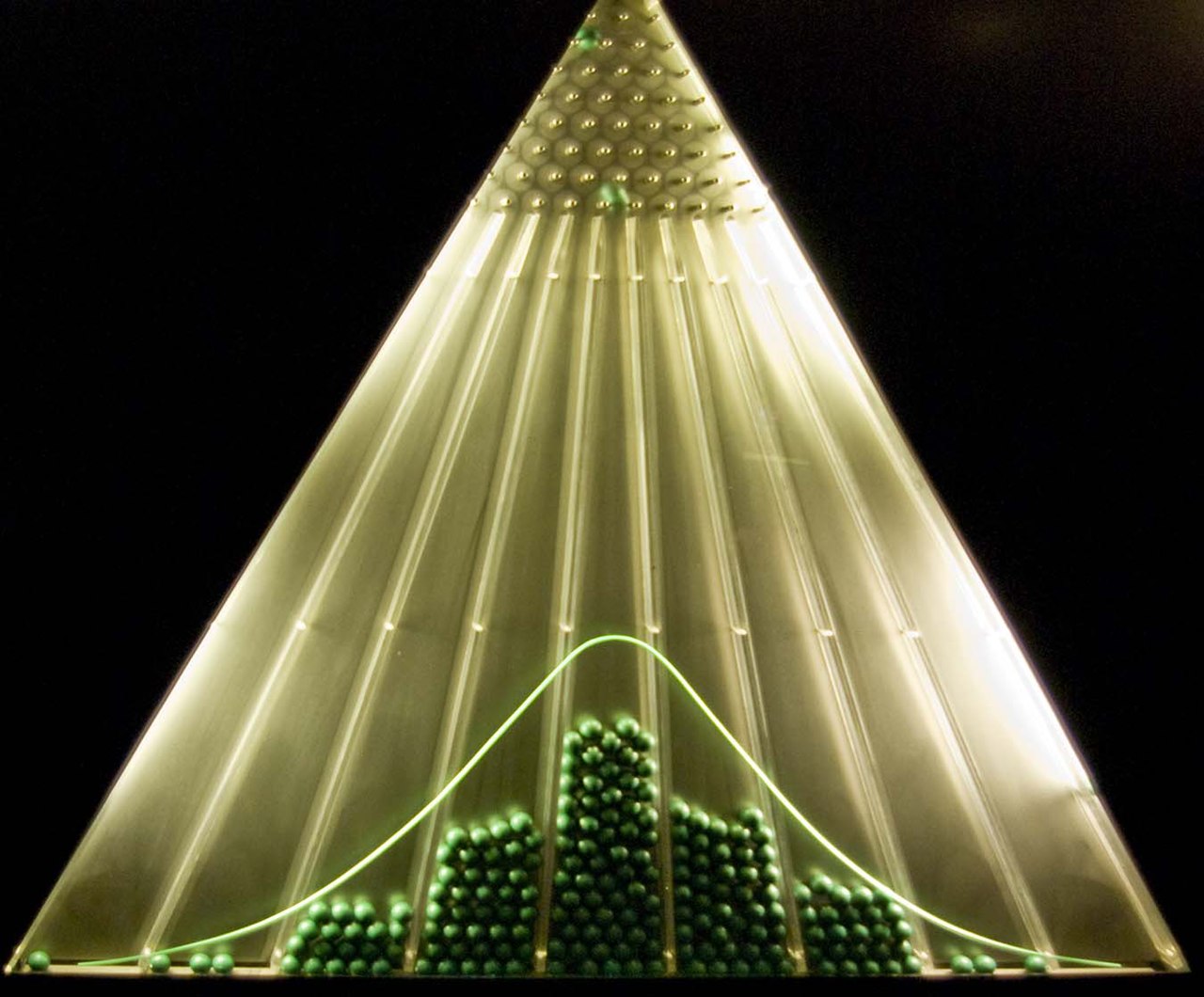

- Empiiriline reegel (68–95–99.7): ligikaudu 68% väärtustest jääb vahemikku μ±σ, 95% μ±2σ ja 99.7% μ±3σ.

Standardne normaaljaotus (Z-jaotus)

Standardne normaaljaotus ehk Z-jaotus on erijuht, millel μ = 0 ja dispersioon σ² = 1 (st σ = 1). Selle tihedusfunktsioon on

φ(z) = 1 / √(2π) · exp( − z² / 2 ).

Standardse normaaljaotuse kumulatiivfunktsiooni tähistatakse tavaliselt Φ(z) ja see annab tõenäosuse P(Z ≤ z). Praktiliselt arvutatakse tõenäosusi standardiseerimise abil: kui X ~ N(μ, σ²), siis Z = (X − μ) / σ ~ N(0,1). See võimaldab kasutada ühte tabelit (Z-tabel või tarkvara) eri juhtude lahendamiseks.

Kuidas leida tõenäosusi

Tõenäosuse leidmiseks liigutatakse algne muutuja standardse normaaljaotuse vormi läbi Z-skoori teisenduse:

Z = (X − μ) / σ.

Näiteks P(a ≤ X ≤ b) = Φ((b−μ)/σ) − Φ((a−μ)/σ), kus Φ on standardse normaaljaotuse kumulatiivfunktsioon. Φ-i arvutamiseks kasutatakse Z-tabeleid, statistilist tarkvara või ligikaudu veaga seotud erffunktsiooni: Φ(x) = 1/2·[1+erf(x/√2)].

Näited ja rakendused

Paljud mõõdetavad nähtused ja vead järgnevad ligikaudu normaaljaotusele tänu keskse piirväärtuse teoreemile, mis ütleb, et juhuslike, sõltumatute mõjude summana tekkiv suurus läheneb normaaljaotusele (tingimusel, et tingimused on rahuldavad). Näited:

- Inimeste pikkused ja kehakaalud populatsioonil (piiratud tingimustel) — sageli ligikaudu normaaljaotunud.

- Mõõtmisvead instrumentides — paljud väiksed, sõltumatud vead summeeruvad.

- Intelligentsuse testide skoorid (nähtustes, kus skoorid on standardiseeritud kui IQ) — lähtub sageli normaaljaotusest.

- Toodete mõõtmed tootmises (tolerantsid) — kui mitmed väiksed tegurid kogunevad, võib tulemus olla normaaljaotusega.

- Bioloogilised mõõtmised (nt vererõhu jaotused teatud populatsioonis) — mõnikord ligikaudu normaaljaotused.

Praktiline näide

Kui näiteks täiskasvanute pikkused on ligikaudu normaaljaotunud keskmise μ = 175 cm ja standardhälbega σ = 7 cm, siis tõenäosus, et juhuslikult valitud isik on kõrgem kui 185 cm, on P(X > 185) = 1 − Φ((185−175)/7) = 1 − Φ(10/7) ≈ 1 − Φ(1.4286) ≈ 0.076 (ligikaudu 7.6%).

Muud tähelepanekud

- Oluline eeldus: tegelikud andmed on sageli ainult ligikaudselt normaalsed; enne normaliteedi eeldamist tuleks kontrollida hajuvusdiagrammi, histogrammi või teha testid (nt Shapiro–Wilk).

- Mitmemõõtmeline normaaljaotus: üldistus mitmele muutujale annab multivariatiivse normaajaotuse, mida iseloomustavad vektorkeskmine ja korrelatsioonide/kovariatsioonide maatriks.

- Funktsionaalsed vormid: normaaljaotusel on sulgevi omadusi (nt lineaarne kombinatsioon normaalsest juhuslikust suurusest on samuti normaalne) ja sellega saab määrata moment-generaatorfunktsiooni ning karakteristikufunktsiooni, mis on kasulikud teoreetiliste ja praktiliste arvutuste puhul.

Normaaljaotus on seega fundamentaalne tööriist statistikas ja juhuslike protsesside modelleerimisel — nii teoreetilistes tõestustes (nt keskmine piirväärtus) kui ka praktilistes rakendustes (andmete analüüs, kvaliteedikontroll, hüpoteeside testimine jne).

Küsimused ja vastused

K: Mis on normaaljaotus?

V: Normaaljaotus on tõenäosusjaotus, mis on väga oluline paljudes teadusvaldkondades.

K: Kes avastas normaaljaotuse?

V: Normaaljaotuse avastas esimesena Carl Friedrich Gauss.

K: Mida tähistavad normaaljaotuse asukoha- ja skaalaparameetrid?

V: Jaotuse keskmine ("keskmine") määrab selle asukoha ja standardhälve ("varieeruvus") määrab normaaljaotuse skaala.

K: Kuidas kujutavad normaaljaotuste asukoha- ja skaalaparameetrid?

V: Normaaljaotuste keskmist ja standardhälvet tähistatakse vastavalt sümbolitega μ ja σ.

K: Mis on standardne normaaljaotus?

V: Standardne normaaljaotus (tuntud ka kui Z-jaotus) on normaaljaotus, mille keskmine on null ja standardhälve üks.

K: Miks nimetatakse standardset normaaljaotust sageli kellakõveraks?

V: Standardset normaaljaotust nimetatakse sageli kellukõveraks, sest selle tõenäosustiheduse graafik näeb välja nagu kellukene.

K: Miks järgivad paljud väärtused normaaljaotust?

V: Paljud väärtused järgivad normaaljaotust, sest tsentraalne piirsõna ütleb, et kui sündmus on ühesuguste, kuid juhuslike sündmuste summa, siis on see normaaljaotus.

Seotud artiklid

Autor

AlegsaOnline.com Normaaljaotus ehk Gaussi jaotus — määratlus, valem ja näited Leandro Alegsa

URL: https://et.alegsaonline.com/art/70736