Pangatäht (paberraha): mis see on ja selle ajalugu

Avasta pangatähtede (paberraha) päritolu, toimimine ja areng kuldiajast tänapäevani — ajalugu, tähendus ja roll kaasaegses rahanduses.

Pangatäht ehk paberraha on paberil dokument, millega pank või keskpank annab omanikule lubaduse maksta nõudmisel või kasutada seda maksevahendina. Pangatähed koos müntidega moodustavad kogu kaasaegse raha sularahavormid: mündid on tavaliselt madalama väärtusega üksuste jaoks, pangatähed kõrgema väärtusega tehingute jaoks. Paljudes keeltes ja riikides kasutatakse pangatähtede kohta erinevaid termineid — näiteks Ameerika Ühendriikides ja Kanadas on levinud nimetus "bill" või "banknote" (eesti keeles sageli lihtsalt "veksel" või "pangatäht").

Pildigalerii

10 Pildid

Mis on pangatähe tähendus ja ülesanne?

Pangatäht on liikuv väärtpaber, millel on kindel nimiväärtus (näiteks 1, 5, 10 eurot või dollarit). Algne olulisus seisnes selles, et pangatäht esindas lubadust väljastajalt — et paberit esitades makstakse välja teatud kogus väärtuslikku metalli või seda kasutatakse maksevahendina kauplemisel. Tänapäeval on enamik pangatähti muutunud fiat-rahas — nende väärtus põhineb seaduslikul maksevõimalusel ja usaldusel, mitte otseselt nende materjalil.

Ajalugu lühidalt

Algselt määras raha väärtuse selle materjali väärtus, millest raha oli valmistatud, näiteks hõbe või kuld. Kullast ja hõbedast valmistatud müntide kandmine suuremates kogustes oli tülikas ja riskantne. Seetõttu hakkasid pangad ja rahaasutused väljastama paberdokumente, mis olid lubadused tagada vastav summa väärismetalli väljaandmine paberit esitavale isikule. Selline süsteem lihtsustas kaubandust: inimestel oli mugavam maksta pangatähtedega kui käia kaasas suure hulga metallmüntidega.

Aja jooksul muutusid pangatähed sõltumatuks nendest varadest. Kui riigid hakkasid üha enam reguleerima raha väljastamist ja loodi keskpangad, asendus metall-tagatisel põhinev süsteem järjest enam täna levinud fiat-raha süsteemiga, kus pangatähtede tagatiseks on riigi seaduslik maksejõudlus ja majanduse toimimine.

Kuidas pangatähed töötavad (muutused ja konverteeritavus)

Algne pangatäht oli konverteeritav — selle esitajale anti vastu pangaametliku lubaduse järgi teatud kogus kulda või hõbedat. See süsteem muutus, kui riigid ja pangad lõpetasid paberraha otsese konverteerimise väärismetalliks (näiteks 20. sajandi keskel ja lõpus lõpetati kuldstandardi kasutamine). Tänapäeval on paljud pangatähed mittekonverteeritavad ja nende väärtus sõltub usaldusest, seadusandlusest ja majanduse stabiilsusest.

Turvaelemendid ja trükkimine

Pangatähtede valmistamisel kasutatakse mitmeid tehnilisi ja visuaalseid turvaelemente, et vähendada võltsimise riski. Levinud turvameetmed on:

- veepildid ja vesimärgid

- sertifitseeritud reljeeftrükk ja mikrotekst

- hologrammid ja metallribad

- värvi muutvad tindid ja optiliselt muutuvad elemendid

- spetsiifiline paber või polümeermaterjal, mis erineb tavapaberist

Turvalisuse kõrge tase on oluline nii avaliku usalduse hoidmiseks kui ka ebaseadusliku tegevuse ja majandusliku kahju vältimiseks.

Roll tänapäeva majanduses ja probleemid

Pangatähtedel on mitu tähtsat ülesannet: nad võimaldavad sularahatehinguid, tagavad anonüümsuse väiksemates ostudes ja toimivad kiirabilahenduse vahendina (eriti kui maksutehingute infrastruktuur ei tööta). Samas on pangatähtedel piirangud: nad võivad hõlbustada ebaseaduslikku tegevust, nendega kaasneb käitlemise ja hoiuskulud ning sularaha kasutamine väheneb digitaalse maksekorralduse levikuga.

Üks peamisi muresid seoses pangatähtedega on inflatsioon: kui riik trükib liiga palju raha ilma majanduse reaalse kasvuta, langeb paberraha ostujõud. Seetõttu on rahapoliitilised otsused ja keskpankade usaldusväärne juhtimine olulised valuuta stabiilsuse tagamiseks.

Tulevik — sularaha vs digitaalne raha

Kuigi digitaalsete maksevahendite (pangakaardid, mobiilimaksed, elektroonilised ülekanded) kasutamine kasvab, jääb pangatäht paljudes kohtades oluliseks maksevahendiks ja varuks. Samal ajal uurivad ja arendavad mitmed riigid tsentraliseeritud digitaalseid valuutasid (CBDC), mis võivad tulevikus osaliselt asendada sularaha, säilitades samas riikliku kontrolli ja usaldusväärsuse. Samuti on ilmunud krüptovaluutad ja detsentraliseeritud maksesüsteemid, mis muudavad arutelu raha tuleviku üle veel keerukamaks.

Kokkuvõttes on pangatäht ajalooliselt olnud oluline samm kaubanduse ja majanduse mugavuse suunas: esmalt paberne tõend väärismetalli omamisest ning hiljem iseseisev maksevahend, mille väärtus toetub seadusele ja usaldusele. Isegi kui maksete vormid muutuvad, jääb pangatäht paljudes ühiskondades elujõuliseks osaks rahasüsteemist.

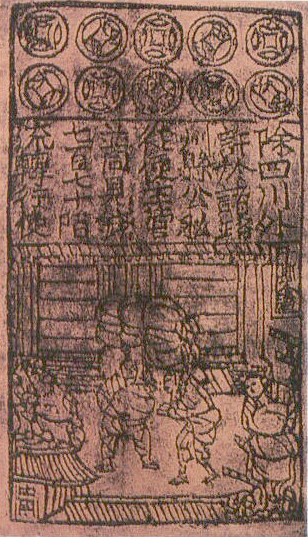

Pangatähed Euroopas

Euroopas olid esimesed paberrahad paberist "mündid", mis anti välja 1574. aasta Hispaania piiramise ajal protestantlikus Leydenis (tänapäeval Leiden) Madalmaades. Leydeni hinnanguliselt 14 000 elanikust suri üle 5000, enamasti nälga. Isegi nahk (mida sageli kasutati hädaolukorra raha loomiseks) keedeti ja kasutati inimeste toitmiseks. Raha loomiseks võtsid elanikud lauluraamatute ja kirikukirjade kaaned ja paberi ning lõid paberist planšetid, mida löödi samade stantsidega, mida varem kasutati müntide vermimiseks.

Esimesed korralikud Euroopa pangatähed andis 1660. aastal välja Stockholms Banco, Rootsi Panga eelkäija, kuigi pangal lõppesid 1664. aastal pangatähtede lunastamiseks vajalikud mündid ja ta lõpetas samal aastal oma tegevuse.

Pangatähed Ameerikas

Prantsuse Kanadas kasutati alates 1685. aastast mängukaartidele käsitsi kirjutatud hädaolukorra paberraha.

1690. aastate alguses andis Massachusettsi lahe koloonia esimesena kolooniatest välja püsivalt ringluses olevad pangatähed. Püsivate nimiväärtuste ja trükitud pangatähtede kasutamine võeti kasutusele 18. sajandil.

Ameerika Ühendriikides kiirendas väärismetallide asemel kasutatavate pangatähtede avalikku vastuvõtmist osaliselt täitevmäärus 6102. Selle korraldusega ähvardati igaüht, kes hoiab pangatähtede asemel üle 100 dollari kulda, maksimaalselt 10 000 dollari suuruse trahvi ja maksimaalselt kümneaastase vangistuse ähvardusega. Sarnaseid meetmeid võeti kogu maailmas, sarnaste tulemustega.

Küsimused ja vastused

K: Mis on pangatäht?

V: Pangatäht on paber, millega pank lubab nõudmisel maksta selle omanikule.

K: Milleks kasutatakse münte?

V: Münte kasutatakse üldiselt madalama väärtusega rahaühikute jaoks.

K: Miks võeti pangatähed kasutusele?

V: Pangatähed võeti kasutusele seetõttu, et suure hulga väärismetallide kaasas kandmine oli tülikas ja sageli ohtlik.

K: Mis määrab raha väärtuse?

V: Algselt määras raha väärtuse selle materjali väärtus, millest see oli valmistatud, näiteks hõbe või kuld.

K: Mis on rahatäht rahalises mõttes?

V: Rahanduslikus mõttes on rahatäht lubadus maksta kellelegi raha.

K: Mis oli pangatähtede esialgne eesmärk?

V: Pangatähtede algne eesmärk oli olla lubadus anda väärismetallist teatud summa kellelegi, kes paberi esitab.

K: Kuidas kasutati pangatähti asjade eest tasumiseks?

V: Inimesed võisid asjade eest maksta, andes pangatähe ja seega pangatähega lubatud väärtuse (tavaliselt kuld- või hõbemündid, mida hoiti panga võlvikus).

Autor

AlegsaOnline.com Pangatäht (paberraha): mis see on ja selle ajalugu Leandro Alegsa

URL: https://et.alegsaonline.com/art/8772